(48) 3025-6793

(48) 3025-6793

BLOG

Acesse informações e novidades

Mudanças nas Leis de Incentivo a partir de 2023

Mudanças nas Leis de Incentivo a partir de 2023

Confira as principais mudanças que estarão vigentes a partir de 01 de janeiro de 2023.

O ano de 2022 foi marcado por muitas mudanças nas leis de incentivo fiscal para projetos sociais. Estas mudanças alteram as regras dos percentuais de dedução fiscal. Por este motivo, as empresas incentivadoras devem se apropriar das informações e implementar mudanças, que estarão vigentes a partir de 01 de janeiro de 2023.

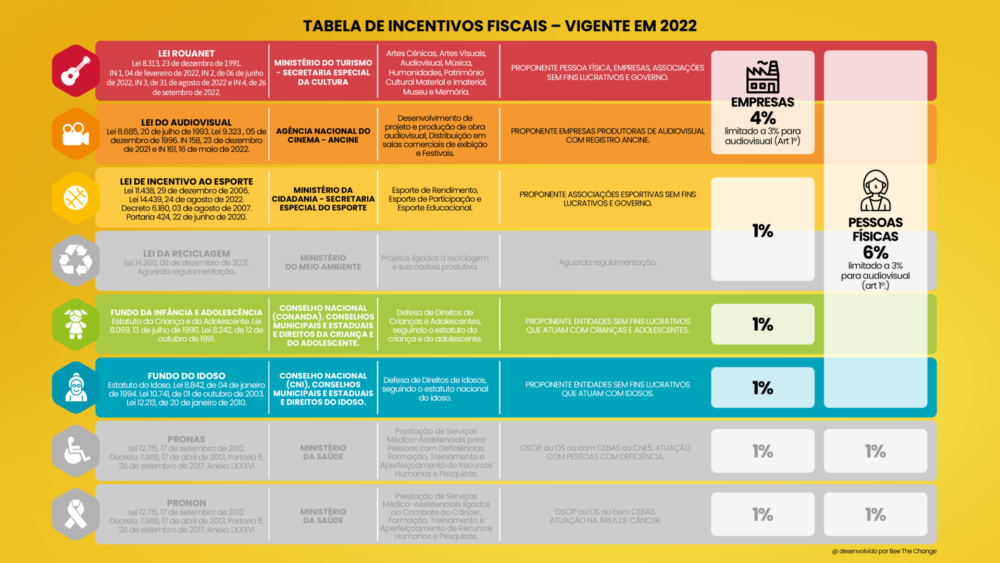

PRONON e PRONAS/PCD

O primeiro incentivo fiscal que sofreu grande impacto foi o Programa PRONON e PRONAS/PCD do Ministério da Saúde. A Lei 12.715, de 17 de setembro de 2012 previa abatimento fiscal das doações realizadas por pessoas físicas até 2020 e por pessoas jurídicas até 2021. Havia um projeto de lei, de número 2802/2020, posteriormente apensado ao projeto de lei 5307/2020, para prorrogação da vigência da lei para mais 5 anos, mas não foi votado no Congresso Nacional em 2021. Como consequência, ficamos sem o Programa vigente para o ano de 2022.

E, infelizmente, o projeto de lei também não foi votado em 2022, o que nos deixará novamente sem o Programa vigente para o ano de 2023.

É bem provável, inclusive, que os parlamentares tenham que elaborar um novo projeto de lei, pois considera-se que a questão é ainda mais ampla, não bastando apenas renovar a vigência da dedução fiscal, mas a lei federal como um todo. Caso vençam esse desafio em 2023 (encaminhar novo projeto de lei para votação e aprovação), o Programa PRONON e PRONAS/PCD poderá voltar a funcionar a partir de 2024.

FUNDO DA INFÂNCIA E ADOLESCÊNCIA

O Fundo da Infância e Adolescência (FIA) também sofreu mudanças em 2022 com a nulidade da chancela, estabelecida pelo STJ – Superior Tribunal de Justiça no mês de fevereiro. Esta decisão tornou nula a possibilidade de o Incentivador (pessoa física ou jurídica) escolher o projeto ao realizar sua doação. O único modelo vigente, a partir dessa decisão, é o chamado “modelo direto”, em que o Incentivador deposita sua doação na conta corrente do Fundo escolhido (municipal, estadual ou nacional), sem poder definir a quem essa doação será destinada. Essa escolha será feita exclusivamente pelo Conselho de Direitos, por meio de edital de chamamento público.

Existe um projeto de lei, de número 10433/2018, mais avançado em termos de tramitação no Congresso Nacional, que prevê a regulamentação da chancela e inclusão na lei federal. Aguarda-se aprovação deste projeto de lei, para que a chancela volte a ser regulamentada no Brasil.

Esta decisão do STJ não afetou diretamente o Fundo do Idoso, mas, por similaridade do tema, pode ocorrer instabilidade jurídica nos aportes realizados por meio de chancela.

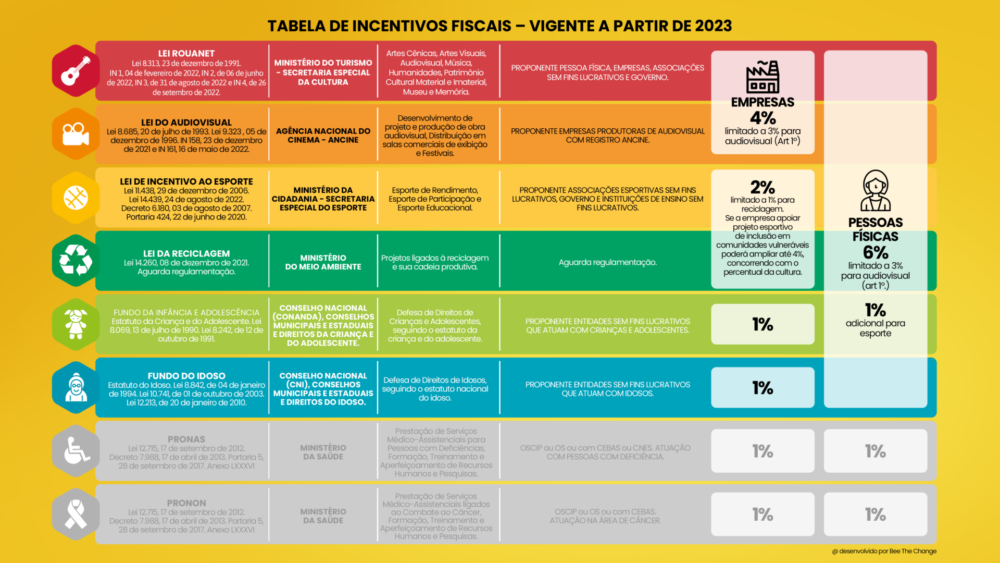

LEI DA RECICLAGEM

O ano de 2022 trouxe uma novidade para os incentivos fiscais: a nova Lei da Reciclagem, que havia sido aprovada em dezembro de 2021, mas não previa dedução fiscal através do Imposto de Renda. Essa possibilidade havia sido vetada no momento de aprovação da lei. Entretanto, em 05 de agosto de 2022 os vetos foram derrubados, e a dedução fiscal iniciará sua vigência a partir de 01 de janeiro de 2023. O percentual de dedução fiscal para nova Lei da Reciclagem será de 1% para pessoas jurídicas e estará incluso no teto de 6% para pessoas físicas. O percentual de 1% para pessoas jurídicas irá concorrer com o percentual da Lei de Incentivo ao Esporte.

Esta lei ainda aguarda regulamentação do Ministério do Meio Ambiente para definir as regras de apoio a projetos, encaminhamento, análise, captação de recursos e prestação de contas. Neste momento inicial, a lei apenas fixa os objetivos, áreas que serão contempladas e dedução fiscal.

LEI DE INCENTIVO AO ESPORTE

A grande mudança nas leis de incentivo foi decorrente da atual aprovação da Lei 14.439, de 24 de agosto de 2022, que renovou a vigência da Lei de Incentivo ao Esporte até 2027.

Junto com a renovação da vigência, foi aprovado também a ampliação do percentual de dedução fiscal, de 1% para 2% para pessoas jurídicas, e de 6% para 7% para pessoas físicas. Esse aditivo de 1% para pessoas físicas, inclusive, será exclusivo para o esporte. Foi também incluído um novo tipo de proponente para projetos esportivos: as instituições de ensino sem fins lucrativos.

A ampliação do percentual tem outra peculiaridade, entretanto. As pessoas jurídicas que apoiarem projetos esportivos ou paradesportivos de inclusão social através do esporte, preferencialmente em comunidades de vulnerabilidade social, poderão ampliar o percentual de dedução fiscal até 4%, mas, nesse caso, o percentual que exceder do esporte irá concorrer com o percentual da cultura (Lei Rouanet e Lei do Audiovisual).

Esta possibilidade de ampliação para 4% tornou o entendimento dos percentuais de dedução fiscal mais complexo, pois antes, não concorriam entre si, e a partir de 2023 irão concorrer em algumas situações.

Para facilitar o entendimento, fizemos duas tabelas bem completas. Confira a seguir.

2022

2023

Por fim, vale lembrar que recentemente tivemos o resultado das eleições, com um novo Governo Federal que irá assumir a partir de 2023. Considerando o perfil do novo Presidente e de suas políticas públicas, provavelmente haverá novas mudanças para as leis de incentivo fiscal em 2023. Mas, neste caso, será assunto para uma próxima postagem. Aguardaremos novidades.

Deixe um comentário